LE PRÉLÈVEMENT À LA SOURCE POUR LES INFIRMIERES ET INFIRMIERS EXERCANT EN LIBERAL

LE PRÉLÈVEMENT À LA SOURCE POUR LES INFIRMIERES ET INFIRMIERS EXERCANT EN LIBERAL

Le prélèvement à la source de l'impôt sur le revenu sera mis en place à compter du 1er janvier 2019. Il prendra la forme d'un acompte pour les infirmiers libéraux.

L'acompte sera assis sur vos bénéfices professionnels ( BNC).

COMMENT ÇA MARCHE ?

L'acompte des titulaires de revenus professionnels sera calculé suivant les revenus professionnels (BNC) de 2017. Le montant des acomptes sera prélevé mensuellement par douzième, ou sur option trimestriellement sur votre compte bancaire à partir de janvier 2019.

En septembre 2019, suite à la déclaration des revenus 2018 qui demeure obligatoire, le montant des acomptes sera actualisé. Il sera à nouveau actualisé tous les ans au cours du mois de septembre.

Remarque : Sur votre espace particulier du site impôt.gouv.fr vous aurez la possibilité de moduler le montant de vos acomptes afin de tenir compte d’une variation prévisible du montant de l’impôt à payer (changement de situation, augmentation ou baisse de votre activité).

ANNEE 2018 : CREDIT D’IMPOT EXCEPTIONNEL

Un crédit d'impôt "modernisation du recouvrement" (CIMR) égal au montant de l’impôt sur le revenu dû au titre de l’année 2018 est créé pour éviter qu'en 2019, les contribuables paient à la fois l’impôt sur les revenus 2018 et 2019:

- Les revenus exceptionnels réalisés sur 2018 resteront imposés en 2019 (exemple : plus-values)

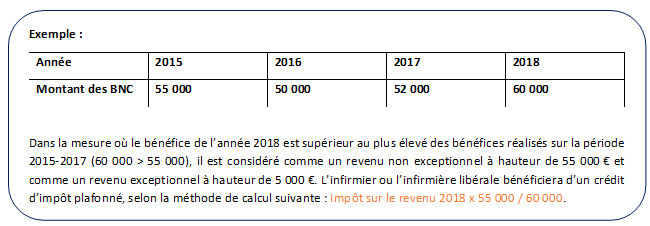

- Aussi afin d’éviter les abus, l’administration fiscale va comparer dans un premier temps les revenus 2018 avec ceux de 2015, 2016 et 2017. Si votre bénéfice de 2018 est supérieur au bénéfice le plus élevé d’une des trois dernières années, vous serez alors imposable sur la différence.

Dans un second temps vos revenus de 2018 seront comparés avec ceux de l’année 2019. Un crédit d’impôt complémentaire sera obtenu en 2020 si vos revenus 2019 sont supérieurs à celui de 2018 ou au plus élevé de 2015, 2016 ou 2017.

Remarque : Les réductions et crédits d’impôts sur les dépenses réalisées en 2018 ne seront pas perdus. Ils vous seront restitués en 2019.

QU’EN EST-IL DES CREATIONS SUR 2018 ET SUR LES ANNEES SUIVANTES

CREATION SUR 2018

Dans ce cas, la totalité du bénéfice réalisé en 2018 bénéficiera d’un crédit d’impôt.

Néanmoins en 2020, le crédit d’impôt accordé initialement pourra être remis en cause si votre résultat 2019 est inférieur à celui de 2018 à hauteur de la différence constatée.

CREATION A PARTIR DU 01 JANVIER 2019

Les infirmiers libéraux qui débuteront leur activité à partir du 01 janvier 2019 auront le choix entre deux options pour s’acquitter de l’impôt :

- Verser un acompte dès l’année de création de son activité grâce à l’estimation de son bénéfice. Cela permettra d’éviter une régularisation importante l’année suivante.

- Attendre le mois de septembre de l’année suivante pour la liquidation définitive de son impôt.